Altersvorsorge für Literaturübersetzer:innen

Literaturübersetzer:innen sind einem hohen Risiko ausgesetzt, im Rentenalter zu wenig Geld zu haben. Stichwort Altersarmut. Das ist soweit nichts Neues. Wir arbeiten in einem Niedriglohnsektor, oft nur in Teilzeit oder machen nebenher noch einen Minijob. Die Prognose für das gesetzliche Rentenniveau für 2020 liegt bei etwa 46 Prozent des Nettoeinkommens, Tendenz fallend. Die Zukunft ist also alles andere als rosig.

Doch wer am vergangenen Donnerstag beim Seminar „Altersvorsorge für Literaturübersetzer:innen“ dabei war, hörte noch weitere schockierende Zahlen. Etwa, dass man mit einem Minijob einen Rentenanspruch von gerade mal 4,45 Euro pro Jahr generiert, das macht nach 15 Jahren heiße 70 Euro, brutto wohlgemerkt. Oder dass jemand, der schon mit 63 anstatt der gesetzlichen 67 Jahre in den verdienten Ruhestand treten will, mit Abschlägen von 14,4% der Rente rechnen muss, und zwar bis ans Lebensende…

Kassensturz machen und aktiv werden!

Mit diesen und anderen harten Fakten konfrontiert uns Renate Fritz von der Finanzdienstleistungsagentur frau & geld, die sie gemeinsam mit Helma Sick leitet. Sick gilt als Kämpferin für die finanzielle Unabhängigkeit von Frauen. Ziel dieses engagierten Vortrages ist es, uns Übersetzerinnen und Übersetzer aus der Schockstarre zu holen, die bei vielen von uns aufgrund der düsteren Aussichten möglicherweise eingetreten ist.

Mit diesen und anderen harten Fakten konfrontiert uns Renate Fritz von der Finanzdienstleistungsagentur frau & geld, die sie gemeinsam mit Helma Sick leitet. Sick gilt als Kämpferin für die finanzielle Unabhängigkeit von Frauen. Ziel dieses engagierten Vortrages ist es, uns Übersetzerinnen und Übersetzer aus der Schockstarre zu holen, die bei vielen von uns aufgrund der düsteren Aussichten möglicherweise eingetreten ist.

Und das gelingt ihr auch sehr gründlich, denn schnell wird allen klar: Die Beiträge an die KSK reichen für ein halbwegs sorgenfreies Leben im Alter bei Weitem nicht aus. Daher der Rat der Expertin: Kassensturz machen und aktiv werden! Und zwar gleich, denn in Zeiten ohne Sparzinsen dauert es einfach länger, bis angelegtes Geld eine vernünftige Rendite generiert und im Rentenalter die Lücke zwischen monatlichen Rentenzahlungen und tatsächlichem Geldbedarf ausgleichen kann.

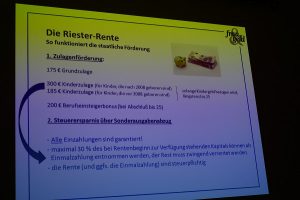

Dafür nennt Fritz mehrere Möglichkeiten: Bei einem Riester-Sparplan in angemessener monatlicher Beitragshöhe etwa profitiert der Einzahler von staatlichen Förderungen in Form von jährlichen Zulagen (Grundzulage und Kinderzulage) sowie Steuervergünstigungen, sodass bei Renteneintritt der ein oder andere Hunderter im Monat mehr auf dem Konto eintrudelt. Wer als Selbstständige*r nicht bei der KSK versichert ist, kann (demnächst muss!) alternativ in eine Basis(Rürup)-Rente einzahlen, deren Beiträge steuerlich absetzbar sind.

Dafür nennt Fritz mehrere Möglichkeiten: Bei einem Riester-Sparplan in angemessener monatlicher Beitragshöhe etwa profitiert der Einzahler von staatlichen Förderungen in Form von jährlichen Zulagen (Grundzulage und Kinderzulage) sowie Steuervergünstigungen, sodass bei Renteneintritt der ein oder andere Hunderter im Monat mehr auf dem Konto eintrudelt. Wer als Selbstständige*r nicht bei der KSK versichert ist, kann (demnächst muss!) alternativ in eine Basis(Rürup)-Rente einzahlen, deren Beiträge steuerlich absetzbar sind.

Merke: Es gibt keine Einheitslösung für alle

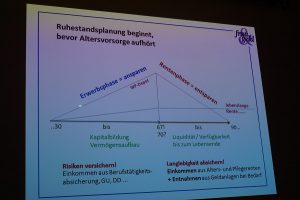

Als dritte Säule für die Altersvorsorge empfiehlt Renate Fritz zusätzlich eine private Rentenversicherung. Hier gilt die Devise: Je früher desto besser. Denn wer schon mit 20 beginnt, in einen marktorientierten fonds- oder aktienbasierten Sparplan einzuzahlen, kann mit etwa 50 Euro monatlich eine Zusatzrente von 500 Euro ansparen. Danach verdoppelt sich die für das gleiche Ergebnis notwendige Beitragshöhe im Durchschnitt alle 10 Jahre. Doch auch für ältere Semester gibt es die Möglichkeit, über eine Einmalzahlung zu einer lebenslangen Sofortrente zu kommen. In allen Punkten betont Renate Fritz: Es gibt keine Einheitslösung für alle! Lebenssituation, finanzieller Hintergrund, Wünsche und Bedürfnisse unterscheiden sich stark und sollten in die Finanzplanung individuell einfließen.

Uns Buchstabenmenschen wummert nach diesem intensiven Zahlenbeschuss ein wenig der Kopf, doch der Vortrag hat seine Wirkung nicht verfehlt: Die ein oder andere nimmt später frisch motiviert die Finanz-Brigitte mit der Kolumne von Helma Sick als Gutenachtlektüre zur Hand und informiert sich über nachhaltige Öko-Fonds. Vorsätze werden gefasst, erste Beratungstermine gebucht. Ein guter Start ins neue Jahr!

© Claudia Amor, 2020